Surfaces artificialisées et gisements potentiels pour le photovoltaïque

L’ article suivant n’est pas signé par la coordination nationale photorévoltée

Les grandes-surfaces solaires

synthèse par l.Santiago

Il est ainsi estimé à deux millions d’hectares les pré-baux signés entre les industriels et des agriculteurs et agricultrices. Le débat sur les surfaces qui pourraient être recouvertes et les disponibilités des surfaces artificialisées, fluctue. Trois documents le résument : « Le photovoltaïque sur des terres agricoles et naturelles est dû à la volonté de ne pas financer le photovoltaïque sur les zones artificialisées et les grandes toitures » de juin 2022 1, « Au sujet des surfaces photovoltées, janvier 2024 »2, et l’Avis du CNPN de juin 2024 3.

En tentant de résumer, on part du principe que 1 Gw équivalent à 1000 hectares ou 3000 hectares de PV selon les technologies et la topographie.

La fourchette de Gigawatt avancés comme étant nécessaires va de 66 à 208.

En 2024 on peut aussi partir du principe que 20 GW de PV sont déjà installés selon le CNPN, qui précise :

« ces projections représentent des surfaces importantes. L’installation de 5GW équivaut à équiper l’équivalent de la surface de la ville de Paris tous les deux ans. Or l’artificialisation totale ou partielle d’espaces naturels, semi-naturels voire agricoles affecte les fonctions régulatrices, notamment climatiques, et la biodiversité de ces écosystèmes ».

Gisements potentiels

*ADEME 2015 : 465 GW, dont 403 de toitures et 62 au sol.

*ADEME 2018 : 123 GW de toitures industrielles, 53 GW (49 de friches industrielles et 4 de parkings)

*ADEME 2019 : 364 GW de toitures dont 241 de toitures résidentielles et 123 GW d’industrielles, 47,2 GW au sol.

*ADEME 2022 : finalement, plus que 8 GW « de friches » rentables supérieures à 1,5 ha (sur le mode de calcul, page 510). Le lobby France territoire solaire11 nous apprend que Tecsol à co-écrit ce document….

*Negawatt en 2022 explique que « le gisement photovoltaïque [est] estimé par l’Ademe à 465 Gw »

*CNRS 2023, chercheurs et chercheuses, et la fédération de recherche photovoltaïque.12 :

-200 Twh/an de potentiel est identifié sur les espaces artificialisés, dont 125 Twh/an en toiture et 70 sur friches (sachant que selon le CNPN 125 Twh/an = 110 Gw) 13 : « Les objectifs des scénarios les plus ambitieux pour le développement du solaire PV peuvent être atteints avec les technologies actuelles, à un coût mesuré, en utilisant les surfaces déjà disponibles (toitures, parkings, friches,…) et sans artificialisation supplémentaire »

*CNPN juin 2024 : 50 GW en parking, voire plus (cf ci-dessous), 110 GW en toitures (études Bodis) ou 58 GW (étude Ademe Sols et énergie renouvelables) et 16 GW pour les hangars agricoles en plus : « plusieurs études suggèrent que l’objectif de 100 GW peut être atteint en mobilisant uniquement des espaces artificiels (toitures, hangars agricoles existants, parkings, routes, etc.)»9

Dans sa réponse aux industriels (qui critiquaient son rapport), le CNPN précise que :

« L’étude de l’ADEME « Sols et énergie renouvelables » évalue un potentiel sur les toitures de 58 GW. Il y a déjà en France 20 GW d’installés (10 GW au sol et 10 GW sur toiture). Cela suppose que pour atteindre un objectif de 100 GW (l’hypothèse sur laquelle est basée le rapport du CNPN et qui fait suite aux annonces du Président de la République en la matière), il resterait de l’ordre de 32 GW [note de la coordo : erreur 22 GW] à installer au sol.

Étant donné que le potentiel des parkings de la seule région Île-de-France est estimé à 4 à 5 GW, le CNPN considère qu’il doit être possible d’atteindre ces 30 GW [ndlr : 22 GW] sur les parkings de l’ensemble du pays [note de la coordo : le CNPN parle de 50 GW à minima de dispo en parking].

Malheureusement, la publication de l’ADEME n’a pas étudié le potentiel solaire des parkings : une étude précédente l’avait fait (https://presse.ademe.fr/2019/05/etude-limportant-potentiel-des-friches-et-des-parkings-pour-developper-lenergie-photovoltaique.html), fortement contestée par la filière à l’époque pour des raisons économiques. C’est donc le sens de la recommandation n°6 de l’autosaisine du CNPN, sur laquelle le CNPN remarque que la filière se garde de donner un avis dans la conclusion de sa réponse (…) »

Et de préciser que

« Dans un contexte d’érosion rapide de la biodiversité et de nécessaire respect de la loi pour la reconquête de la biodiversité, de la nature et des paysages du 8 août 2016, de la Stratégie nationale pour les aires protégées, de la troisième Stratégie Nationale pour la Biodiversité et des engagements internationaux de la France en la matière, les alertes du GIEC et de l’IPBES doivent être suivies d’effets : la lutte contre le changement climatique, et la transition énergétique en particulier, ne doit pas conduire à accélérer le déclin de la biodiversité. Pour cela, il est capital de privilégier réellement les espaces artificiels dans l’installation de l’énergie photovoltaïque.»

Et d’avancer aussi que

« En cohérence avec le « principe d’action préventive et de correction, par priorité à la source, des atteintes à l’environnement, en utilisant les meilleures techniques disponibles à un coût économiquement acceptable » qui implique, en premier lieu, « d’éviter les atteintes à la biodiversité et aux services qu’elle fournit », le CNPN considère que l’autorisation de projets de centrales photovoltaïques au sol sur des espaces naturels ou semi-naturels ne devrait pas être accordée tant que le potentiel de surfaces artificialisées n’est pas épuisé. Le CNPN recommande par conséquent de cesser le déploiement de centrales photovoltaïques sur les espaces semi-naturels, naturels et forestiers (incluant toutes les zones humides), protégés et non protégés, en raison de leur incidence importante sur la biodiversité, de leur incohérence avec les objectifs d’adaptation et d’atténuation du changement climatique et du risque accru d’incendies.Le CNPN rappelle par ailleurs que les espaces naturels à faible capacité de résilience à la suite de l’altération des sols ou à temps de régénération très long ne sauraient être détruits, car n’étant pas compensables à l’échelle d’un siècle. Le code de l’environnement impose ainsi que si les impacts d’un projet ne peuvent pas être « compensés de façon satisfaisante, celui-ci n’est pas autorisé en l’état » (art. L. 163-1) ».

« Non, le développement du solaire photovoltaïque ne nécessite pas d’empiéter sur les espaces naturels ou agricoles, il ne se fera pas forcément au détriment des forêts, des cultures ou des espaces protégés (voir toutes les fiches entre la Fiche no 25 et la Fiche no 32). Il n’est pas nécessaire d’augmenter l’artificialisation des sols pour atteindre les objectifs de neutralité carbone en 2050

(…) Les surfaces nécessaires pour le solaire PV sont très dépendantes du scénario considéré, et se situent entre 400 et 1200 km2, soit une surface très inférieure aux surfaces déjà

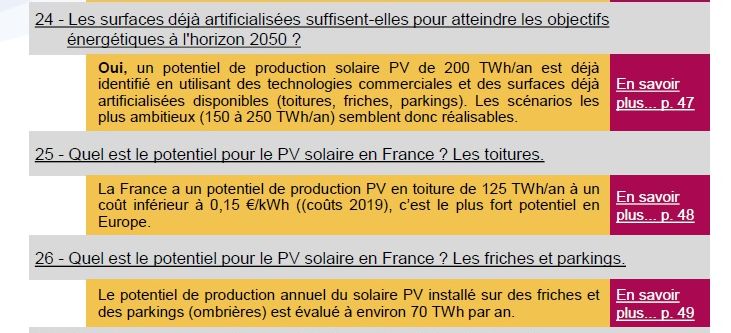

artificialisées (environ 50 000 km2).(…) Oui, un potentiel de production solaire PV de plus de 150 TWh/an est déjà identifié en utilisant les technologies commerciales disponibles aujourd’hui et des surfaces déjà artificialisées (toitures, friches, parkings). Les scénarios les plus ambitieux pour 2050 (150 à 250 TWh/an) semblent donc réalisables.

(…) Des besoins en solaire PV de 150 TWh à 250 TWh/an :

Les scénarios de mix électrique en 2050 qui incluent la plus forte part de solaire PV estiment les besoins entre 150 TWh (Negawatt 2022, scénarios N1 et M23 RTE 2021) et 250 TWh (scénarios M0 et M1 RTE 2021). Plus de détails Fiche no 23.

Un potentiel actuel de plus de 150 TWh/an [1] :

– Un potentiel de toiture d’au moins 125 TWh/an (Fiche no 27).

– Un potentiel en friches industrielles ou ombrières de parking de 15 à 40 TWh/an, auquel on peut ajouter les implantations à proximité des voies ferrées (Fiche no 28). Des panneaux verticaux installés aux abords des routes et des voies ferrées offrent un po- tentiel estimé à 65 TWh/an, avec une faible emprise au sol (Fiche no 29). De nouveaux modes d’implantation sont à l’étude, dont le potentiel n’a pas encore été estimé : en façade des bâtiments (Fiche no 30) (…)Les scénarios RTE semblent donc compatibles avec le développement du solaire PV sans artificialisation de nouvelles surfaces. Les estimations actuelles sont souvent assez conservatrices sur les surfaces disponibles et les rendements des modules PV utilisés, généralement de 20 % ou moins. Des rendements de modules PV de plus de 24 % ont déjà été démontrés avec des technologies industrielles qui devraient être commercialisées d’ici quelques années. Il est également nécessaire de bien différencier le gisement total et le potentiel réel du solaire photovoltaïque (Fiche no 26).

Un point sur les surfaces artificialisées en France : d’après un rapport de l’ADEME [2], la surface artificialisée en France métropolitaine a augmenté environ 3 fois plus vite que la population au cours des deux dernières décennies. Elle représentait environ 9 % du territoire en 2018, avec la répartition suivante : 17 % des surfaces artificialisées correspondent à des sols bâtis (maisons, immeubles…), 44 % à des sols revêtus ou stabilisés (routes, parkings…) et 38 % à d’autres espaces (jardins, chantiers…) [3]

Surfaces revendiquées comme nécessaires par les industriels et le gouvernement

Résumé chronologique

*Ademe 2015 « Dans le scénario ADEME de mix énergétique 100 % renouvelable en France, il est estimé que les grandes centrales solaires au sol pourraient représenter 500 km2 (soit 50 000 ha) sur un total 18 500 km2 (soit 1,85 Mha) de surfaces occupées au sol par des installations EnR »4.

*Négawatt 2018 : 120 GW de petites installations (toitures et parkings) et 20 GW de grands parcs au sol sur des friches industrielles ou des terrains délaissés impropres à l’agriculture

*Negawatt : dans un rapport de 2020, l’ADEME explique qu’ au « niveau national, le scénario NégaWatt estime ainsi que les panneaux photovoltaïques au sol en France pourraient représenter environ 900 km² (soit 90 000 ha) en 2050, pour une puissance associée de 80 GW. »

*Macron lors de son discours au Creusot en 2020 : 100 Gw de solaire au total.

Antoine Nogier (de France agrivoltaïsme et de sun’agri) interprète ces 100 GW comme devant tous aller sur des Enafs (voir plus bas)

*Malicieux, Daniel Bour son président ajoute que « l’objectif [annoncé par macron] d’au moins 100 GW de puissance solaire installée à l’horizon 2050 est en ligne avec le programme 2050 d’Enerplan qui sera publié courant mars »7

*RTE 2021 : 70 à 208 GW.

*France territoire solaire février 2021 8 : « l’ensemble des centrales solaires permettant d’atteindre les objectifs de la PPE représente une surface de 42 000 hectares soit 0,16% des terres agricoles cultivées en France ».

*Plan Urgence solaire mars 2022 d’Enerplan, du SER et de France Territoire Solaire :

« Besoin de 14.000 ha de surfaces entre 2022 et 2024, dont 3.500 ha en 2022, 4.500 ha en 2023 et 6.000 ha en 2024. Système dérogatoire immédiat et jusqu‘en 2025 raccourcissant toute la procédure de permis de construire à 1 an maximum »9

*Antoine Nogier (Sun’agri/ France Agrivoltaïsme) et son Plan Solaire Agricole de 2022 : 100 Gw sur terres agricoles (80 « d’agrivoltaïsme » et 20 de « PV au sol »).

Nogier interprète les 100 Gw de macron comme allant tous sur les Enafs, et déclare « Emmanuel Macron a fixé l’objectif du solaire à 100 Gigawatts (GW) d’ici à 2050. On peut les faire avec 100 projets d’1 GW, ce qui correspond à 1000 à 2000 hectares ou avec 100 000 projets d’1 Megawatt (MW) ».1

Nogier me déclarait : « Il va falloir mobiliser des terres agricoles pour la transition énergétique. Il y a un besoin de 100 à 150 000 hectares. Les 100 GW de Macron c’est bien, c’est rond, il a le mérite d’avoir avancé un chiffre que personne avant lui n’avait osé avancer (…) 150 000 hectares cela représente 0,5 % des terres agricoles »2

*En avril 2022, les JA/FNSEA/Chambre d’Agri de France sortent une doctrine qui use pour la première fois du mot « agrivoltaïsme » et expliquent « Un rapport du gestionnaire de réseau d’électricité RTE évalue ainsi les besoins potentiels de surfaces pour la production d’énergie photovoltaïque entre 80.000 et 200.000 ha pour la prochaine Programmation Pluriannuelle de l’Energie (PPE) 2024-2032 »3 Ils ne récusent pas ces surfaces, mais plaident « un encadrement ».

*Ademe, juin 2022, lors d’une réunion au ministère proposait un scénario à 125 000 hectares

*ADEME, LPO, OFB octobre 2022 4 : 92 à 144 GW au total, et parle de PV au sol. Il est évalué « également les surfaces nécessaires au déploiement du photovoltaïque au sol (…) à l’horizon 2050 entre 75 200 et 124 640 ha, dont 2 700 à 39 900 ha strictement incompatibles avec les usages d’espaces naturels, agricoles et forestiers (ENAF)». Peu claire cette seconde partie de phrase ; on pourrait comprendre qu’il est évalué entre 35 300 et 121 940 hectares les Enafs concernés ?

*Le Ministère de la Transition en novembre 2022 explique que pour avoir 100 GW, il faut recouvrir entre 100 000 et 200 000 hectares, soit « 0,2% à 0,4% du territoire »ce qui représente le département des Yvelines 5

*La Ministre Panier-Runacher lors du débat à l’Assemblée sur la loi Aer en 2022:

« 100 000 hectares, cela représente 66 Gw ».

Christiane Lambert de la FNSEA réagit : « Le gouvernement cherche 100 000 hectares. Il nous dit « c’est pas beaucoup »

*Negawatt 2022 : « Avec une puissance totale installée de 143 GW en 2050, le scénario négaWatt 2022 exploite un peu moins d’un tiers du gisement photovoltaïque estimé par l’ADEME à 465 GW (dont 62 pour les parcs au sol et 403 pour les installations en toiture). Le potentiel de la filière est donc très loin d’être saturé »

143 GW, 63 GW de grandes toitures et parkings, 27 GW de petits systèmes diffus et 54 GW de « parcs au sol » qui incluent « des centrales flottantes sur lacs, étangs, gravières, etc…» En 2018 Négawatt précisait même que « pour atteindre les 120 GW pour les installations petites et moyennes nécessiterait une réorientation de l’effort d’installation (effort actuel surtout centré sur les CPV) mais permettraient de limiter fortement les pertes associées au transport de l’électricité »

*Plan France nation verte de juin 2023 : 128 à 160 Gw de solaire en général dont 45 Gw sur les Enafs [soit selon nos calculs environ 68 000 hectares].

Mais le CNPN l’analyse différemment : 140 GW dont 90 GW « au sol ».. « En 2023, le Secrétariat général à la planification écologique a toutefois porté à 140 GW l’objectif à horizon 2050, dont 90 GW seraient déployés au sol. La question de la compatibilité de cette ambition avec les programmes de lutte contre l’érosion de la biodiversité se pose »

*Stratégie française énergie-climat de l’hiver 2023-2024 vise à obtenir 100 Gw en 2035 sans préciser la part de Pv sur les Enafs

*CNRS 2023 6, selon les chercheurs et chercheuses, et la fédération de recherche photovoltaïque (qui expliquent que les Enafs peuvent ne pas être touchés) les besoins seraient de :

-150 à 250 Twh/an selon les scénarios 7 (sachant que selon le CNPN 110 Gw=125 Twh/an)

*Christian Dupraz suggère parfois pour 100 000 hectares (Reporterre) avec 10 000 projets de 1 hectare, voire 200 000 hectares (parc du Haut Languedoc) ou 500 000 hectares (Terre-net), voire 1 million ou moins (Tribune dans Le Monde et Connaissance des énergies). En somme il s’adapte à son auditoire 8.

* France Agrivoltaïsme : (extrait de l’évangéliste du photovoltaïque agricole) « Joint par téléphone en novembre 2023, Stépanie-Anne Pinet, chargée des relations institutionnelles au lobby France Agrivoltaïsme va plus loin : « l’agrivoltaïsme aura une part très importante dans le solaire puisque de toute façon il reste très peu de foncier hors terres agricoles. Pour autant nous on estime que l’agrivoltaïsme peut dépasser les 20GW de capacités installées dès 2030 et atteindre les 65 GW d’ici 2035 (…) avec 1% des terres agricoles on peut atteindre un objectif très significatif à la production des énergies décarbonnées via l’agrivoltaïsme » Soit 267 000 hectares.

*Ministère de l’agriculture, janvier 2024 Plein Champs nous apprend que « L’impératif absolu est que le déploiement de l’agrivoltaïsme ne se fasse pas au détriment de la souveraineté alimentaire, affirme le cabinet ; d’après leurs calculs, les terrains concernés ne pourront théoriquement pas dépasser 0,2% du foncier agricole »,

Soit 52 000 hectares.

*Syndicat des Energies Renouvelables ; le CNPN 2024, dans sa réponse aux industriels du secteur qui revendiquent 110 000 hectares : « Ces 0,2% du territoire correspondent à 110 000 ha. Dans le contexte d’érosion rapide de la biodiversité, le CNPN considère effectivement que 110 000 ha de milieux naturels ou semi-naturels constituent une pression très élevée. Pour mieux le contextualiser, ce chiffre correspond à la moitié de la superficie de l’ensemble des réserves naturelles de France hexagonale et équivaut presque à l’objectif seuil de l’artificialisation à l’horizon 2031 dans le cadre du ZAN (enveloppe nationale de 125 000 ha). Le CNPN maintient donc son propos que l’énergie photovoltaïque est coûteuse en espace ».

*CNRS 2025 : « Dans les six scénarios de RTE pour le futur mix énergétique, l’énergie solaire PV produite en 2050 est comprise entre 90 et 250 TWh par an, soit 4 à 10 fois la production de 2024 (…) Pour les scénarios s’appuyant sur le développement d’énergies 100% renouvelables, la part de production solaire se situe entre 150 et 250 TWh (M0, M1, M23, Négawatt [3]). Les scénarios basés sur le développement d’un mix nucléaire + renouvelables supposent une pro- duction solaire PV de l’ordre de 90- 150 TWh.

Des parcs de parkings

Sur les parkings justement, le CNPN précise que le potentiel serait bien plus important que l’estimation de l’Ademe de 4 Gw, si l’on décide de couvrir la moitié des parkings supérieurs à 1500 m2.

- Le CNPN trouve donc 50 GW :

« Rien qu’en Île-de-France, le cadastre solaire réalisé par l’Institut Paris Région évalue à 5,2 TWh le gisement brut des parkings de plus de 1500 m2, ce qui équivaut à une puissance comprise entre 4 et 5 GW (donc autour de 2,5 GW si l’on ne considère que 50%). L’Île-de-France ne représente que 2% de la surface du territoire métropolitain, et son degré d’artificialisation des sols y est « seulement » deux fois plus élevé (environ 20%, contre un peu moins de 10% à l’échelle nationale). On peut toutefois supposer que la proportion de grands parkings y est plus de deux fois supérieure, étant donnée la centralisation de nombreuses chaînes d’approvisionnement. Toutefois, même si les parkings sont probablement cinq fois plus nombreux en Île-de-France qu’ailleurs rapportés à la surface, alors la puissance totale disponible sur les parkings de France se situerait plutôt autour de 50 GW. »

Et ce, sans compter les parkings de 500 à 1500m2, ainsi que les copropriétés que le CNPN appelle à mettre à contribution

« en incitant à dépasser le seuil légal de 50% de la surface de parking à équiper, et à favoriser également les installations sur les parkings de plus petite taille, y compris en copropriétés (…) Au moins 20% des besoins en matière d’énergie photovoltaïque devraient ainsi être trouvés en équipant l’ensemble des parkings de plus de 1500 m2 sur 50% de leur surface ainsi que la loi le prévoit désormais, et l’on peut imaginer que dans une part importante des cas la surface dépasse 50%. L’équipement de ces parkings en ombrières doit constituer la priorité absolue pour atteindre les objectifs de la PPE »22

L’étude de 2019 de l’ADEME [1] évalue également un potentiel PV sur les parkings à 4 GW, en utilisant une base de données de l’IGN. Elle considère 15 000 parkings de surface minimale de 0,29 ha, soit une puissance minimale de 250 kW.

Dans le cadre de la préparation du projet de loi APER (accélération de la production des énergies renouvelables), le gouvernement a estimé en 2022 une puissance de 6,75 à 11,25 GW si la moitié des parkings de plus de 2500 m2 est recouverte d’ombrières photovoltaïques [4], mais ce calcul est issu d’une extrapolation très approximative, sans méthodologie solide.

La plateforme France Potentiel Solaire a publié un cadastre solaire basé sur la base de données Openstreetmap, qui comprend a priori 250 000 parkings de toutes tailles [5]. La méthodologie utilise des hypothèses de production standards, elle n’applique pas de surface minimale, mais une irradiation d’au moins 1000 kWh/m2/an, et une réduction de la surface obtenue par un facteur 2 pour prendre en compte les zones non-couvertes par les ombrières. Il en résulte une capacité potentielle de 31,7 GW pour les parkings en additionnant les régions métropolitaines, pour une production estimée à 31,2 TWh/an.En conclusion, le potentiel photovoltaïque des parkings en France est compris entre 4 et 31 GW (environ 5 à 30 TWh/an), il n’existe pas actuellement d’étude précise publiée avec

une méthodologie solide mais des données sont accessibles en ligne [6]1. ADEME, « Evaluation du gisement relatif aux zones délaissées et artificialisées propices à l’implantation de centrales photovol-

taïques « , rapport, 2019 (page web).

2. ADEME, « Identification, par département français, de zones délaissées et artificialisées propices à l’implantation de centrales

photovoltaïques », rapport, 2022 (pdf).

3. Cerema, « Cartofriches , un inventaire national des friches qui s’appuie sur la connaissance locale », 2025 (site web).

4. « Projet de loi relatif à l’accélération de la production des énergies renouvelables (loi APER) », 22 septembre 2022 (texte législatif).

5. Cadastre solaire publié par Cythelia Energy (site web).

6. IGN Géoservices, « Portail cartographique des énergie renouvelables » (page web).

LES INFRASTRUCTURES DE TRANSPORT

Les abords des infrastructures de transport sont propices aux installations PV grâce aux grandes surfaces disponibles et aux faibles risques de conflits d’usage. Leur potentiel est

estimé à 53 TWh/an le long des routes et 13 TWh/an le long des voies ferrées.Les abords des infrastructures de transport, en particulier les routes et les voies ferrées, sont identifiées comme une source importante de surfaces disponibles, bien adaptées à l’installation de panneaux photovoltaïques car peu soumises aux conflits d’usage. Le potentiel d’installations PV verticales déployées le long des infrastructures routières et ferroviaires européennes a été évalué en 2024 [1]. Cette étude utilise des données géospatiales et prend en compte de nombreuses contraintes liées à l’environnement, aux limitations d’usage, et aux paramètres technico-économiques.

Pour de telles installations verticales (voir Fiche no 30), l’usage de modules bifaciaux, qui absorbent la lumière arrivant sur les deux faces, offre les meilleurs résultats. Pour la France, le potentiel PV est estimé à 52,5 GW le long des routes pour une production de 53 TWh/an, et 12,6 GW le long des voies ferrées (13 TWh/an), soit un potentiel cumulé

de 66 TWh/an.

La SNCF dispose de nombreuses installations et terrains propices au PV. Elle a pour objectif de devenir producteur pour couvrir une partie de ses besoins électriques [2]. Dans une première phase, SNCF Renouvelables a prévu l’installation d’1 GW de PV sur 1000 ha d’ici 2030 pour produire 15 à 20 % de sa consommation de 9 TWh/an, en utilisant en particulier des zones délaissées. La SNCF étudie également des centrales PV sur de grands linéaires le long des voies ferrées.

Le concept de route solaire consiste à intégrer des modules photovoltaïques dans le revête- ment des routes [3]. Il permet d’exploiter de grandes surfaces déjà artificialisées. Néanmoins, leur développement a été limité par la faible robustesse des prototypes, insuffisante pour sup- porter le passage fréquent de véhicules lourds, et leur coût pour l’instant prohibitif par rapport à des installations PV au sol ou sur bâtiments. Parmi les autres difficultés, l’efficacité est affectée par le manque de transparence des couches de protection épaisses, l’absence d’inclinaison des panneaux, et leur encrassement rapide. Désormais les expérimentations sont principalement menées sur des pistes cyclables.1. G. Kakoulaki et al., « European transport infrastructure as a solar photovoltaic energy hub », Renewable and Sustainable Energy

Reviews, 2024, https://doi.org/10.1016/j.rser.2024.114344.

2. SNCF, « Développement durable – SNCF Renouvelables » (page web).

3. EDF, « Tout savoir sur les routes solaires », 2023 (page web).

Des toitures !

- Ademe

Dans un rapport nommé « Trajectoire du mix électrique 2020-2060 », datant de 2018, l’ADEME annonce des gisements de photovoltaïque de 123 GW sur grandes toitures en secteur industriel.

Selon le rapport de l’ADEME « Coûts énergies renouvelables et de récupération des données 2019 « , le gisement de PV sur toitures est de 364,3 GW dont 241 GW de toitures résidentielles

- CNPN

En plus des 123 Gw sur grandes toitures industrielles, l’Ademe parle de 241 Gw en toitures résidentielles, chiffre que le CNPN revoit à la baisse à 110 Gw tout en étant prudent sur toutes les études qu’il juge « conservatrices », ne connaissant leurs modèles.

Le potentiel total sur les toitures, terrasses (etc.), dépasserait les objectifs de puissance installée et de production. Des études très « conservatrices » en matière de surface de toitures évaluent le potentiel de production des toitures à 125 TWh/an30 (toutefois sans préciser si les contraintes patrimoniales, paysagères ou techniques sont prises en compte). A cela, il faut ajouter les technologies organiques permettant de déployer le photovoltaïque sur les façades et autres structures.

Ainsi :

En 2019, Bódis et al.83 ont estimé qu’en Europe, 25% de la consommation d’énergie totale pourrait être apportée par les toitures. D’après cette étude, la France a un potentiel de production annuelle de 125 TWh sur les toitures (environ 110 GW), ce qui en fait le pays le plus favorable d’Europe pour cette technologie, sur la base d’une surface de toitures estimées à 1346 km2 sur la base d’imagerie satellite. Parmi ces 125 TWh, 90 pourraient être produits à un coût inférieur à 0,12 €/kwh et les 35 TWh restant à 0,15 €/kwh.

L’étude de Bódis et al. relève que « la France et l’Allemagne offrent des opportunités significatives et à coût relativement faible. Leur grande quantité d’habitations et la surface de toitures associées constitue un potentiel technique élevé (>100 TWh/an pour chaque pays). Un tel potentiel, couplé au faible coût d’investissement, permet le développement du photovoltaïque sur toitures dans des conditions avantageuses ».

En 2021, une nouvelle étude récente publiée dans Nature Communication84 évalue à 1181-1575 km2 la surface de toitures en France, avec deux méthodes différentes : on se situe ainsi dans le même ordre de grandeur – plus élevé que ce que suggère RTE.

Pour la seule région Île-de-France, le cadastre solaire réalisé par l’Agence régionale énergie climat évalue à 17,6 TWh la production maximale théorique sur les toitures.

Ces différentes projections sont à considérer avec prudence car elles ne prennent pas en compte le choix des propriétaires ni les contre-indications techniques (capacité des structures de toit à supporter le poids des panneaux) et l’environnement paysager tant dans le périmètre des abords de monuments historiques classés que du bâti ancien non classé jouant un rôle de préservation des paysages et de son attractivité touristique, au-delà des seuls Sites classés ou des Opérations Grands Sites.

Aujourd’hui, environ 387 000 bâtiments sont équipés de panneaux photovoltaïques en autoconsommation86, soit environ une maison résidentielle sur 20. L’objectif d’équiper à échéance 2035 une maison résidentielle sur deux, soit 8 millions de maisons d’après les estimations de RTE, et l’ensemble des grandes toitures commerciales et industrielles, est un objectif qui paraît atteignable seulement dans le cadre d’un grand chantier national beaucoup plus ambitieux. Il nécessiterait d’équiper 600 000 maisons résidentielles par an, soit 4 fois plus qu’en 2023, qui était déjà une année record avec 150 000 installations (2022 était la précédente année record avec 96 000 installations).

Le CNPN précise

« A ces toits individuels et aux toitures commerciales, il faut ajouter les grands toits des hangars agricoles. D’après le scénario de l’association négaWatt, les hangars agricoles ont un potentiel de 16 GW ».

Dans sa réponse aux industriels, le CNPN précise que :

« L’étude de l’ADEME « Sols et énergie renouvelables » évalue un potentiel sur les toitures de 58 GW. Il y a déjà en France 20 GW d’installés (10 GW au sol et 10 GW sur toiture). Cela suppose que pour atteindre un objectif de 100 GW (l’hypothèse sur laquelle est basée le rapport du CNPN et qui fait suite aux annonces du Président de la République en la matière), il resterait de l’ordre de 32 GW [note de la coordo : erreur 22 GW] à installer au sol.

Étant donné que le potentiel des parkings de la seule région Île-de-France est estimé à 4 à 5 GW, le CNPN considère qu’il doit être possible d’atteindre ces 30 GW [ndlr : 22 GW] sur les parkings de l’ensemble du pays [note de la coordo : le CNPN parle de 50 GW à minima de dispo en parking].

La France a un potentiel de production d’électricité photovoltaïque en toiture de 125 TWh/an, pour une surface de 1346 km2 à un coût inférieur à 0,15 C/kWh (coûts 2019). C’est le plus fort potentiel en toiture en Europe [1]. . K. Bódis et al., « A high-resolution geospatial assessment of the rooftop solar photovoltaic potential in the European Union », Rene-

wable and Sustainable Energy Reviews, 2019, https://doi.org/10.1016/j.rser.2019.109309.Ce potentiel de production PV est issu d’une analyse technico-économique, pour un coût 2019 de l’électricité inférieur à 0,15 C/kWh. Ce résultat est néanmoins discutable et potentiellement sous-estimé. Il est obtenu avec une surface de toiture estimée par imagerie satellite à 1346 km2 [1], alors que l’ADEME évalue la surface totale de toitures à 2276 km2 en utilisant une base de données de l’IGN [2].

Un calcul facile : on retrouve une estimation de production PV de 125 TWh/an en utilisant une surface de 625 km2, qui correspond à peu près à la moitié des 1346 km2 de toiture

disponible en France estimée par l’étude [1], avec une irradiation moyenne de 1 MWh/m2/an, et un rendement de conversion de 20 %. A noter que la référence [1] réalise une analyse technico-économique plus complexe.

Remarques :

– Ces chiffres ci-dessus ne comprennent pas le PV en façade, les ombrières de parking,[…]

– La technologie standard de modules photovoltaïques peut être directement utilisée sur les habitations mais pas toujours sur les hangars et bâtiments industriels pour des raisons de masse

et de structure. Des entreprises développent des solutions légères de modules photovoltaïques pour palier ce problème (voir la Fiche no 12).

– L’étude [1] est basée sur l’analyse d’images satellites à l’échelle européenne.

– Une étude antérieure de l’ADEME publiée en 2016 [2] évalue les gisements PV en surface, capacité installable et énergie produite à (1507 km2, 241 GW, 265 TWh/an) pour les toitures résidentielles et (769 km2, 123 GW, 134 TWh/an) pour les toitures industrielles. Cette étude utilise une base de données IGN pour les surfaces de toit, et applique des ratios par région pour déterminer la part exploitable pour une installation PV, et pour estimer la production annuelle.

– Des sources plus récentes évaluent la surface de toitures ”exploitables” pour le PV à 1181 km2 [3] et 4693 km2 [4].

– Le déploiement dépendra du cadre économique (tendance à la baisse des aides, tendance à la hausse du prix de l’électricité, contraintes assurantielles).2. ADEME, étude « Mix électrique 100% renouvelable ? Analyses et optimisations – annexe_eolienpv.pdf », 2025 (page web).

3. S. Joshi et al., High resolution global spatiotemporal assessment of rooftop solar photovoltaics potential for renewable electricity

generation, Nature Communications, 2021. Voir la Table 7 du Supplementary, https://doi.org/10.1038/s41467-021-25720-2.

4. Cadastre solaire publié par Cythelia Energy (site web)

« C’est trop cher ! »

Sur ce débat, les industriels ont contre-attaqué, arguant que les surfaces seraient bien moindres au final, ou bien trop chères (et alors?). Sur ce dernier point l’Ademe explique que le surcoût de mettre du PV sur toitures au lieu de le mettre au sol serait de 500 millions d’euros annuellement, soit 2% du coût des Enr23.

La tribune signée par près de 400 organisations24 précise que « Et alors même que les projets peuvent atteindre 800 000 euros par hectare, nous affirmons que ces investissements peuvent aller sur ces zones artificialisées ».

C’est d’ailleurs d’une façon assumée que les gouvernements Hollande et Macron ont subventionné ou favorisé le PV au sol, de par le mécanisme des appels d’offre de la Commission de Régulation de l’Energie (CRE). La journaliste de Reporterre Elsa Souchay explique :

« Après 2010, la France a généralisé le système des appels d’offres. Le principe : la commission de régulation de l’énergie ouvre un volume donné de puissance et des candidats proposent leurs projets. La porte est ouverte à la libre concurrence du mieux-disant, mais surtout du moins coûteux. Les critères du cahier des charges pour 2021 ne laissent à ce titre aucun doute : c’est le prix qui est déterminant. Jusqu’en 2016, c’était même le seul critère existant, au détriment des préoccupations de biodiversité et de lutte contre l’artificialisation des terres (…) Moins le coût rapporté au mégawattheure produit est élevé, mieux le candidat est noté. Et pour réduire ce coût, les solutions sont simples, voire basiques : faire plus gros et plus grand pour réaliser des économies d’échelle, se fournir au moindre prix en important du matériel made in China. (…) Par ailleurs, alors que 5 416 MW ont été proposés en appels d’offres pour les centrales au sol, une capacité trois fois moindre, 1 650 MW, a été ouverte pour les grandes toitures. Et pour cause, la loi elle-même induit ce décalage. La Programmation pluriannuelle de l’énergie (PPE) 2019-2028 fixe en effet des objectifs ciblés pour le photovoltaïque : 20 à 25 GW au sol contre 14 à 19 GW en toitures.»

- Un rapport de 2015 de l’ADEME nommé « Un mix électrique 100% renouvelable ? Analyses et optimisations. Un travail d’exploration des limites du développement des énergies renouvelables dans le mix électrique métropolitain à un horizon 2050, octobre 2015 », explique que le surcoût du PV en toiture par rapport au PV au sol est résiduel et avoisine les 550 millions d’euros, soit 2% du coût des EnR (p.75) :

« L’analyse qui suit démontre que si l’on déplace le curseur de répartition PV sol / PV toitures, les surcoûts pour le système sont faibles (…) L’analyse de sensibilité suivante consiste à conserver cette énergie produite mais à étudier l’impact économique d’une répartition capacitaire différente entre les filières PV au sol et sur toitures. On observe ainsi un surcoût capacitaire annuel allant jusqu’à 550 M€ (pour 100% de PV sur toitures), soit 2% du coût capacitaire total des EnR (32.3 Mds € annuel) et 10% du coût capacitaire du PV (5.6 Mds €) ».

Qu’est-ce que 550 millions d’euros dans le budget français…?

- En novembre 2018, dans un rapport nommé « La reconversion des friches au service du renouvellement urbain : enseignement technico-économique » l’ADEME expliquait que la question de la rentabilité ne doit pas être primordiale et doit être un critère parmi les autres dans la volonté de reconvertir les terrains artificialisés ou pollués (p.49) :

« Cette grille de lecture de l’économie du projet sous l’angle de sa rentabilité (…) doit toutefois être nuancée : Elle ne traduit que la dimension de la rentabilité du projet mais ne permet pas d’apprécier sa pertinence pour le territoire. Ce n’est pas parce qu’un projet est déficitaire qu’il doit être aidé : c’est d’abord parce que le projet est utile (et que la dépollution est exemplaire) qu’il peut bénéficier d’un soutien. L’objectif premier de l’ADEME étant de favoriser l’accélération de la reconversion de friches, l’analyse de la rentabilité des opérations est bien sûr considérée mais constitue un critère parmi les autres critères plus techniques. Au-delà de son incidence économique, l’appui de l’ADEME est intéressant sur d’autres registres tels que celui de l’exemplarité pour des sites qui pâtissent d’une image dégradée ».

Le gouvernement s’assoit sur cette recommandation.

- En 2019 dans le rapport de l’ADEME « Coûts énergies renouvelables et de récupération des données 2019 », il est expliqué que :

*le coût d’installation de PV sur des toitures moyennes est de 91 à 116 euros/MWh au nord et de 63 à 73€ /MWh au sud. Le tarif d’achat étant bien au dessus, à 113€/MWh ;

*pour des grandes toitures et ombrières ce coût est de 67€ à 97€/MWh pour les installations de 100 à 500KW, et de 61 euros à 89 euros/MWh pour les installations de 500 Kw à 2,5 MWh.

*enfin le PV au sol coûte de 56 à 81/MWh pour des puissances de 0,5 à 2,5 MW ; de 52e à 76e /MWh pour des puissances de 2,5 à 10 MW ; et de 45e à 65e MW/h pour des puissances de plus de 10MW. En 2030, le PV au sol coûtera entre 35 à 47 e/MWh.

L’on constate ainsi que la différence entre le coût du PV au sol (de 45e à 81e) ou sur grandes toitures et ombrières de parking (de 61 à 97e) n’est pas un facteur bloquant, si ce n’est pour un gouvernement pour lequel le profit prime sur l’écologie.

- En 2021, cette citation du Rapport de France Territoire Solaire, le « think tank de l’énergie solaire photovoltaïque » (Photosol, CVE, kiloWattsol, Ze Energy, Sun’R, ib vogt, Orion Energies, le Syndicat des Energies Renouvelables et le syndicat Enerplan25) est intéressante. Intitulé « Le parcours du combattant » qui explique que :

« l’un des principaux atouts de l’énergie solaire est de pouvoir équiper les toitures et les parkings, c’est à dire de pouvoir valoriser des surfaces sans créer de conflit d’usage. L’usage de terrains déjà pollués ou artificialisés est privilégié à juste titre par le cadre réglementaire de l’énergie, via un système de bonification dans les appels d’offres de la Commission de Régulation de l’Energie. Dans une étude récente, l’ADEME évalue à 53 Gwc le gisement foncier constitué de terrains déjà artificialisés, réparti à 93% sur les zones délaissées (49GWc) et 7% sur les parkings (4GWc), soit 6 fois la puissance photovoltaïque installée à ce jour. Toutefois, les éventuels surcoûts liés à la réhabilitation des sites n’ont pas été pris en compte, 70% des sites présentent un potentiel faible (compris entre 0,5 et 2,5 Mwc) et 92% des sites sont en périphérie des grands centres urbains rendant la possibilité d’y exploiter des centrales au sol assez hypothétique en raison du coût du foncier ».26

Bref, c’est du à leur modèle économique et à l’absence de volonté politique de l’État. Surtout, on remarquera qu’à ce moment-ci, ces industriels reconnaissent comme valides les chiffres de l’ADEME, et trouvent juste d’aller en priorité sur les espaces artificiels, et de ne pas créer de conflits d’usage : ce rapport est publié juste avant la mode agrivoltaïque.

- En 2023 les chercheur et chercheuses du CNRS explique que

« la France a un potentiel de production PV en toiture de 125 Twh/an à un coût inférieur à 0,15€/kWh ((coûtsv2019), c’est le plus fort potentiel en Europe ».

Et que ce coût est « mesuré » sur les espaces déjà artificialisés :

« Les objectifs des scénarios les plus ambitieux pour le développement du solaire PV peuvent être atteints avec les technologies actuelles, à un coût mesuré, en utilisant les surfaces déjà disponibles (toitures, parkings, friches,…) et sans artificialisation supplémentaire ».

- Le CNPN en 2024 ajoute que le PV sur toiture est attractif financièrement

« Parmi ces 125 TWh, 90 pourraient être produits à un coût inférieur à 0,12 €/kwh et les 35 TWh restant à 0,15 €/kwh. L’étude de Bódis et al. relève que « la France et l’Allemagne offrent des opportunités significatives et à coût relativement faible. Leur grande quantité d’habitations et la surface de toitures associées constitue un potentiel technique élevé (>100 TWh/an pour chaque pays). Un tel potentiel, couplé au faible coût d’investissement, permet le développement du photovoltaïque sur toitures dans des conditions avantageuses ».

Il s’agit donc d’une volonté politique permettant à des multinationales de faire des profits, profitant des difficultés du monde agricole (endettement, marchés peu rémunérateurs…). Les arguments sur l’écologie et l’aide agronomique (la soi-disant aide pour s’adapter au changement climatique, l’ombre des panneaux, le bien être animal, etc… cf le communiqué n.10) sont des faux arguments (alors même que l’agroforesterie remplie très bien ces fonctions) masquant les motifs financiers des multinationales et du gouvernement.

En friches urbaines et en imper

- En France, il existe 450 000 hectares de zones d’activités économiques recensées par le CEREMA 14.

- Et aussi 90 à 170 000 hectares de friches industrielles urbaines recensées par un préfet dédié à la question 15.

- Ce que confirme Cartofriche mettant en avant 100 000 hectares de friches industrielles 16.

- Et l’Ademe de confirmer en estimant

« que le gisement constitué par les friches industrielles ou de services potentiellement polluées, hors industries extractives, en aire urbaine et sur des sols déjà artificialisés représente environ 100 000 ha en France »17.

Proche des villes ? c’est donc parfait pour éviter les pertes sur le réseau et alimenter les principaux consommateurs !

- C’est ainsi que le ministère explique que

« dans un contexte marqué par la rareté du foncier disponible tout aussi bien que par la lutte contre l’artificialisation des sols, la rénovation des friches urbaines présente un intérêt économique, mais aussi social et environnemental, important pour les territoires. On estime en effet entre 90 000 et 150 000 hectares la superficie occupée par les friches industrielles en France en 2020, ce qui constitue un vivier de foncier considérable qui peut être utilisé pour la construction d’équipements ou de logements sans empiéter sur les espaces naturels et agricoles »18.

Un très bon conseil, aujourd’hui balayé.

- Le Ministère explique aussi que

« 8 % des terres sont artificialisées avec des sols imperméabilisés (infrastructures, parking, constructions) ou fortement anthropisés (extraction de matériaux, décharges, espaces verts artificialisés, équipements sportifs) »19 ; soit 4 millions 400 mille hectares…

- Pour exemple, dans la région Grand-est, le Conseil scientifique régional du patrimoine naturel du Gand-Est20 estime à plus de 8% du territoire de Grand Est les surfaces qui sont déjà artificialisées (soit selon une définition de l’Insee, les bâtis et leurs espaces verts, les zones industrielles et commerciales, les équipements sportifs et de loisirs, les réseaux de transports, les parkings, les mines, décharges, et chantiers). Au sein de cette catégorie, 3 % des surfaces sont imperméabilisées, soit 163 000 hectares seulement pour le Grand-Est… alors que les besoins mis en avant par le Sraddet sont de 2000 hectares.

- Le CNPN précise:

Cette confusion a également engendré des estimations très diverses du potentiel photovoltaïque des « friches », un temps estimé jusqu’à 49 GW par l’ADEME, un chiffre qui semble controversé, mais qui est repris à peu de différences près par les objectifs du plan « France Nation Verte » en 2023, évoquant un objectif de 45 GW sur les « friches » sans que ce chiffre ne soit expliqué et justifié.

L’ADEME revoit à la baisse les sites artificialisés pouvant accueillir du PV

En 2018, l’Ademe a estimé leur potentiel à 53 GW, dont 4 GW sur des parkings et 49 GW sur les autres « zones délaissées ». Soit la moitié des objectifs de photovoltaïque annoncés pour 2050. Ces surfaces sont constituées majoritairement « de dépôts de carburants des sites liés au commerce, à l’artisanat ou à l’industrie mécanique et des sites de stockage de déchets » et leur surface est comprise entre 0,5 et 2,5 hectares.

Ensuite, dans une nouvelle étude de mars 2022 l’ADEME explique désormais que seuls 843 sites (environ) sont directement mobilisables. Un des critères retenus est de dépasser 1,5 hectare d’emprise, et non plus 0,5 hectare, et de pouvoir y installer 1 mégawatt de puissance minimum. Critère qui avec d’autres (qui eux se justifient) feraient passer le nombre de sites de 18 000 à 843 ne représentant plus que 8 gigawatts de puissance, au lieu des 49 GW présenté dans son rapport de 2018 (+ 4 GW de parking).

Détaillons un peu ce rapport. Au départ plus de 190 000 sites ont été identifiés. Puis des critères environnementaux sont mis en avant pour éviter certaines friches.

(Notons que l’ADEME, dans son rapport sorti parallèlement sur l’agrivoltaïsme, ne s’embarrasse vraiment plus de ces critères dont celui de savoir si ces terrains ont une « valeur agronomique (ou sont en) AOC, cultivables, irriguées ou protégés » (p.6 du rapport sur les friches). Et sur les autres critères environnementaux et paysagers, elle parle juste de « vigilance » à avoir, (cf notre communiqué n.10)

Dans ce rapport sur les friches de 2022, il ressort d’abord 29 131 sites au total, potentiellement des friches artificialisées favorables à l’installation d’une centrale photovoltaïques au sol. Puis ces sites sont passés au crible d’une notation à point dont l’aspect financier compte pour 1/3 de la note finale, afin de savoir si un terrain peut être retenu. L’on éloigne aussi les sites avec « les pollutions incompatibles ».

Et on en arrive à 843 sites au lieu des 18 000 sites de 2019, soit 13 081 ha avec un potentiel théorique de 8 633 Mwc.

Mais :

« Il convient cependant d’être conscient des limites de cette étude :

– Le recensement des sites est non exhaustif, bien que certains services fournis des sites supplémentaires, puisque certains sites ne figurant pas sur les listes pourraient exister du fait de la base de recensement initiale (notamment certains terrains militaires, des carrières encore en exploitation mais très prochainement vouées à être réhabilitées et ne figurant pas dans la base de données BASIAS ou dans les listes de sites remontées par les services de l’Etat en début d’étude, les délaissés autoroutier, etc..).

– Un nombre significatif de sites n’a pas été pris en compte du fait du manque d’informations sur leur localisation dans la base de recensement initiale. Enfin un nombre important de sites potentiels n’a pu être confirmé comme « friche », soit par manque de temps des services déconcentrés au vu du nombre de sites très élevé de leur département, soit par manque de critère décisif au moment de la photo-interprétation.

– Une forte hétérogénéité des résultats selon les départements, malgré un premier cadrage théorique national proposé dans le cadre de l’étude, compte tenu du degré d’appropriation de la méthodologie proposée entre les différents services rencontrés, certains ayant déjà effectué un travail important de sélection et d’identification avant cette étude et d’autres découvrant le sujet et ayant pu plus ou moins s’investir dans le travail préparatoire demandé avant les entretiens en fonction de leurs disponibilités et priorités »

En effet cette étude semble trop délimitée par des critères financiers dont celui de la surface minimale de 1,5 hectare.

1 https://www.reussir.fr/lagrivoltaisme-nest-pas-un-mal-necessaire-cest-une-opportunite-pour-les-agriculteurs-selon-antoine

5 https://www.terre-net.fr/actualite-agricole/economie-social/article/christiane-lambert-il-faut-identifier-des-terres-ou-produire-du-solaire-202-222384.html

{kind=link}

9https://www.avis-biodiversite.developpement-durable.gouv.fr/IMG/pdf/2024-16_avis_deploiement-photovoltaique-impacts-biodiversite_cnpn_du_19_06_2024_vf.pdf

10https://ccaves.org/blog/wp-content/uploads/choix-politique-de-ne-pas-financer-le-pv-sur-toiture-1.pdf

11https://ccaves.org/blog/wp-content/uploads/France-Territoire-Solaire-Rapport-sur-le-developpement-de-projets-solaires-en-France.pdf

14https://www.cerema.fr/fr/centre-ressources/boutique/zones-activite-economique-peripherie-leviers-requalification

15 Recensées par Rollon Mouchel-Blaisot, préfet chargé d’une mission interministérielle de mobilisation pour le foncier industriel https://www.lesechos.fr/pme-regions/pays-de-la-loire/les-friches-industrielles-eldorado-foncier-des-collectivites-1947507

18https://artificialisation.developpement-durable.gouv.fr/agir-et-etre-accompagne/cartofriches/enjeux-revitalisation-friches

19https://www.statistiques.developpement-durable.gouv.fr/les-sols-en-france-synthese-des-connaissances-en-2022?rubrique=34&dossier=222

20Autosaisine du CSRPN Grand est au sujet du développement du photovoltaïque au sol en Grand est respectant le principe d’absence de perte nette de biodiversité. Séance plénière du 07/04/2022

21https://ccaves.org/blog/wp-content/uploads/choix-politique-de-ne-pas-financer-le-pv-sur-toiture-1.pdf par lS

22https://www.avis-biodiversite.developpement-durable.gouv.fr/IMG/pdf/2024-16_avis_deploiement-photovoltaique-impacts-biodiversite_cnpn_du_19_06_2024_vf.pdf

23https://ccaves.org/blog/wp-content/uploads/choix-politique-de-ne-pas-financer-le-pv-sur-toiture-1.pdf

24https://ccaves.org/blog/photovoltaique-sur-des-terres-naturelles-agricoles-ou-forestieres-nous-ne-tomberons-pas-dans-le-panneau-tribune-collective-de-380-organisations/

25https://www.enerplan.asso.fr/energie-solaire-faire-entrer-la-france-dans-une-nouvelle-ere-energetique

26 https://ccaves.org/blog/wp-content/uploads/choix-politique-de-ne-pas-financer-le-pvsur-toiture-1.pdf , par LS

*Selon France Territoire solaire, en juin 202210 : 25 GW « au sol » en 2028 est mis en avant par le gouvernement

1https://ccaves.org/blog/wp-content/uploads/choix-politique-de-ne-pas-financer-le-pv-sur-toiture-1.pdf par lS

3https://www.avis-biodiversite.developpement-durable.gouv.fr/IMG/pdf/2024-16_avis_deploiement-photovoltaique-impacts-biodiversite_cnpn_du_19_06_2024_vf.pdf

7 https://www.pv-magazine.fr/2022/02/11/emmanuel-macron-annonce-lobjectif-de-100-gw-de-solaire-dici-a-2050/